2023年で終わってしまうジュニアNISAですが、節税につながるものは使いたいものです。

つきましてはこのたびジュニアNISA口座をSBI証券で開設しました。

SBI証券は夫婦ともにメインの証券口座なので統一しました。

ジュニアNISA口座作成の前に

ジュニアNISAの申し込みをする際にこども名義の銀行口座が必要になります。

銀行によっては一定の年齢にならないと作成できないところもあります。

SBI証券なのでSBIネット銀行がいいと思っていましたが、15歳以上でないと口座が作れませんでした。

同じネット銀行の楽天銀行であれば年齢制限はなかったので、私たちはこちらで作成しました。

証明書類の提出もオンラインで完結するのでとても楽でおすすめです。

申込みからだいたい1週間ちょっとでカードが送付されてきました。

証券口座の申込

こども名義の銀行口座ができたらようやく証券口座の申し込みができます。

SBI証券では親権者も口座を持っている必要があるので、持っていない方はあらかじめ作っておくか、ジュニアNISA申込時に一緒に作りましょう。

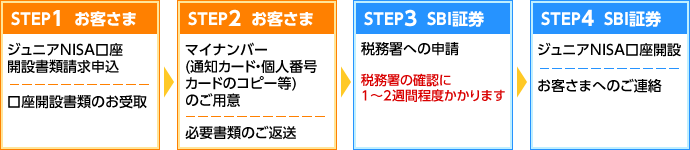

申込み全体の流れは以下のようになります。

Webから申込みをしてから2週間ほどしてから書類が送られてきます。

そちらを記入し、さらに2週間ほどで証券口座(特定口座)開設のお知らせが届きます。

ここではまだジュニアNISAは利用できません。

このあとSBI証券から税務署にジュニアNISAの申請を行い、2週間ほどでやっと開設されます。

トータルで1ヶ月強はかかると見ておいたほうがいいですね。

ジュニアNISAで何を買う?

基本的には私たちが積み立てている投資信託を購入しています。

ドルコスト平均法に習って、80万円を12等分した約6.6万円を毎月積み立てています。

2023年までジュニアNISAの枠が利用できるので、2022年から2年間で160万円非課税で投資できます。

非課税期間は18歳になるまで延長できる!

本来の非課税期間は5年間でしたが、制度終了にともない18歳になるまで非課税で保有できるようになりました。

具体的には「継続管理勘定」に移管することで非課税期間を延長できます。

これは大学入学のための資金にするか、こどもが成人するときに渡そうと思っています。

まとめ

ジュニアNISA申込み時に注意する点と実際の運用についてまとめました。

こどもがまだ小さく、10年以上の長期投資ができるので同年代のお子さんがいらっしゃる方にはぜひおすすめしたい制度です。

これからもお得な制度はどんどん利用していきたいと思います。

では。

コメント